2021年4月2日早9点,北京化工大学经管学院专硕中心企业导师进校园系列主题讲座如期举行。此次活动由经管学院专硕中心举办,本期主题讲座特邀毕马威中国金融风险管理咨询合伙人、中国人民大学金融学硕士、中国注册会计师和注册金融风险管理师陶进伟为大家进行授课。

企业导师进校园系列活动讲师——陶进伟(毕马威中国)

此次讲座共分为三个部分,在第一部分中陶老师结合自身工作实践,围绕巴塞尔协议的发展进程,将商业银行风险管理体系的脉络进行系统梳理,并回顾了2008年金融危机之后的监管变革、以及商业银行监管理念的转变和影响。巴塞尔协议作为全球普遍认同的监管原则,在过去三十多年的演进过程中,围绕着风险资产的敏感性和系统性风险的防范能力,巴塞尔协议也在不断完善和演进。

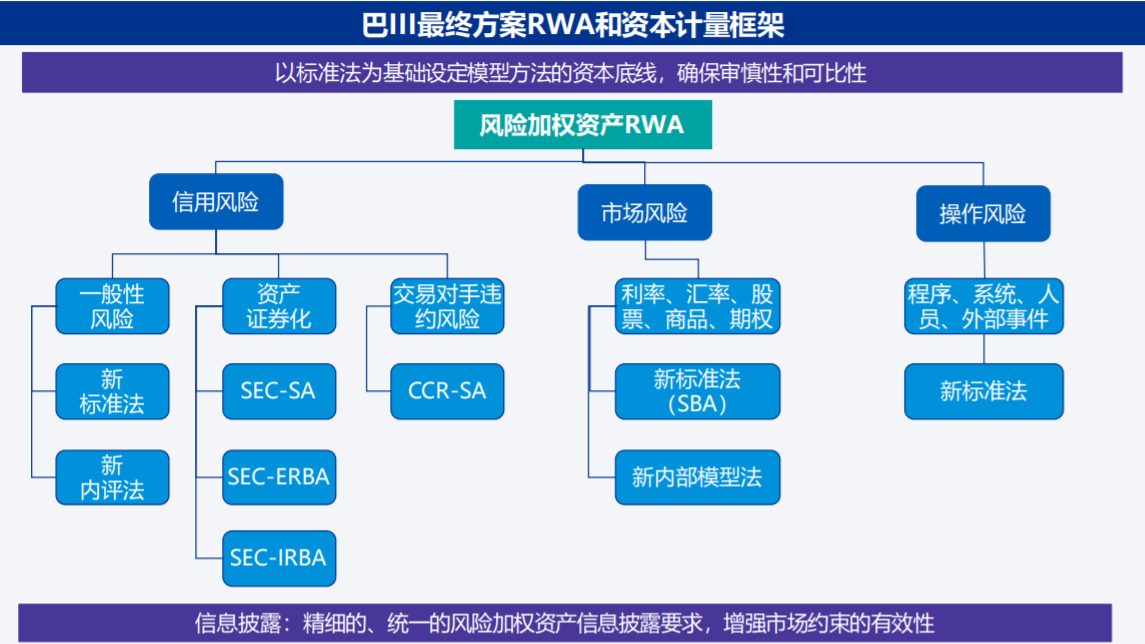

2017年12月8日巴塞尔委员会发布了《巴塞尔Ⅲ:后危机改革的最终方案》(简称最终方案),最终方案确认了以标准法为基础设定模型方法的资本底线,确保了模型的审慎性和可比性。其基本改革思路是继续在巴II框架下优化资本监管架构以适应金融创新的现实,扩大了对衍生产品交易对手、资产证券化和表外业务等资本市场活动风险的覆盖,进一步增强了对系统性金融风险的关注以及对系统性金融机构的监管要求。此外,更加重视行为监管,强化对金融消费者的保护,也是次贷危机后国际金融监管演变的一个重要趋势。

陶进伟老师在讲座中重点指出,整个最终方案的核心点是RWA即风险加权资产,资本充足率是资本与风险加权资产(RWA)的比例。风险加权资产计量是资本充足率监管的技术核心,也是资本充足率监管总体框架的基础。

图二:风险计量公式

图三:巴塞尔协议最终方案RWA和资本计量构架

讲座第二部分内容为“商业银行业务中风险计量与会计处理的结合点”,在这个章节中,陶老师以国际通用的新金融工具准则的发展历程作为开篇,体统介绍了国际和国内通用的新金融工具准则。目前国际最新准则版本为——IFRS 9, 我国的新金融工具准则对金融工具相关的规定与IFRS 9趋同。国家标准与国际标准接轨既符合我国强化金融接轨的方向,也有利于我国企业更好的管理金融工具和更恰当地披露金融工具,能够在一定程度上防范和化解金融风险和提高企业竞争力。

图四:讲座活动现场,认真聆听讲座的同学们

在讲座的第三部分“从风险管理视角解读上市公司年报”中,陶老师列举了从审计层面、风险层面、管理层面等多个维度,如何解读上市公司运营中存在的潜在风险。年报是上市公司信息披露的重要组成部分,其中市场风险、银行账簿利率风险、信用风险和流动性风险是年报中单独列明、比较明显的风险,作为金融从业者在解读上市银行年报过程中也不应忽视隐藏风险,关键审计事项中关于预期信用损失和公允价值这两部分内容也应作为风险重点考量因素。评判一家上市商业银行可能存在的风险,需要从多个维度综合评估。

会议结束后同学们踊跃提问,现场讨论气氛十分热烈。参会论坛的同学在课后心得中写到:“参与讲座受益良多,十分钦佩陶老师专业严谨的治学态度,能把大命题讲解的通俗易懂、深入浅出,需要过硬的专业理论功底和丰富的实战经验。学生和企业导师线下面对面的沟通交流、答疑解惑更加促进了我们对知识的理解和掌握,启迪思考与探索。

文:郑化,图:陈楠、高梦如